NISAを始めてから、約4年が経ちました。

投資素人だった私でさえ、資産が増えました。

本当にやっておいて良かった、心からそう思います。

NISAとは

NISAは、イギリスの ISA という制度を基に作られました。

ISAとは「Individual Savings Account」の略で、日本語に直訳すると「個人貯蓄口座」です。

このISAには、国民に投資を促進するという目的があるため税制の優遇措置がとられています。

ISAは「個人貯蓄口座」のことを指しますが、その「制度自体」のことも指しています。

このISAの頭に Nippon を付け加えたのが「NISA」です。

つまりNISAは「日本版ISA」のことで、税制の優遇措置がとられた「個人貯蓄口座」もしくは、その制度自体のことを指します。

NISAをするメリット

投資は通常、投資によって得られた利益の約20%が税金として引かれます。

NISAでは、この税金がかかりません。

これがNISAの最大のメリットです。

通常の投資の場合

通常の投資では、例えば以下のように税金が引かれます。

- 100万円を投資したとします。

- 20%の利益が出たとします。

- 通常の投資では利益の20万円に対し、約20%の税金がかかります。

- そのため4万円が税金となり、手元に残るのは116万円となります。

NISAでは税金がかからないため、上記の例では120万円がそのまま手元に残ります。

この例でもし、

- 500万円を投資していた場合は

NISA → 600 万円

通常の投資 → 580 万円(約20%の税金が引かれる) - 1000万円を投資していた場合は

NISA → 1200 万円

通常の投資 → 1160 万円(約20%の税金が引かれる)

が手元に残ります。

どちらの方がお得か、一目瞭然ですね。

旧NISAに比べ、新NISAでは非課税期間が優遇されました。

旧NISAでは非課税期間が「有限」でしたが、新NISAでは「無期限」になりました。

つまり一生涯、利益に対して1円も課税されません。

投資をするつもりがあるなら、新NISAを使わないという選択肢はなくなるはずです。

新NISAは一生涯、課税されない。

「つみたて投資枠」と「成長投資枠」

新NISAには、2つの投資枠があります。

1つは「つみたて投資枠」、もう1つは「成長投資枠」です。

それぞれ次のような特徴があります。

つみたて投資枠

毎月少額をコツコツつみたてる投資枠

つみたて投資枠の毎月の投資限度額は、最大10万円。

年間だと最大120万円まで投資が可能。

生涯だと最大1800万円まで投資が可能。

ただし「成長投資枠」にも同時に投資している場合は、1800万円から成長投資枠の投資額を引いた額が「つみたて投資枠」の生涯投資限度額になります。

生涯NISA枠(1800万円)= つみたて投資枠 + 成長投資枠

たとえば「成長投資枠」に500万円投資していた場合は、「つみたて投資枠」の生涯投資限度額は、1300万円になります。

「つみたて投資枠」で購入できる商品

「つみたて投資枠」で購入できる投資対象商品は、金融庁が厳選した「リスクの少ない投資信託」に限定されます。

投資がよく分からないという人は「つみたて投資枠」から始めましょう

その商品の中には、「S&P500(米国株式)」や「オールカントリー(全世界株式)」などがあります。

「S&P500」は簡単に言うと、アメリカの優良企業500社です。

「オールカントリー」は簡単に言うと、世界の優良企業3000社です。

「S&P500」は、投資の神様と呼ばれるウォーレン・バフェット氏が奥様に対し「私が死んだら資産の90%をS&P500に投資するよう」指示したことで有名です。

この2つの商品を購入している人は多く、信託報酬(保有額に対する手数料)も非常に低いため人気商品となっています。

信託報酬は、

eMAXIS Slim全世界株式(オール・カントリー)

信託報酬: 0.05775% (年)

eMAXIS Slim米国株式(S&P500)

信託報酬: 0.09372% (年)

となっており、どちらも年間 0.1% を切っています。

これは、500万円の資産があったとしても、年間で5千円以下の手数料しかかからないことを意味しています。

「つみたて投資枠」の商品の大枠としては以下のものになります。

- 投資信託(証券取引所で直接買えない投資信託)

- ETF(証券取引所で直接買える投資信託)

のみ。

最初はなんのこっちゃと思うと思いますが、投資信託もETFも簡単に言うと、株の詰め合わせパックです。

つみたて投資枠まとめ

- 毎月:最大で10万円まで投資できる

- 年間:最大で120万円まで投資できる

- 生涯:「つみたて投資枠」のみ利用し運用した場合、最大で1800万円まで投資できる

- 「成長投資枠」も併用した場合は「つみたて投資枠」「成長投資枠」の合計額が1800万円まで投資できる

- 投資できる商品は「成長投資枠」より少ない

- 投資できる商品は比較的リスクが低いものが多い

成長投資枠

大金を好きなタイミングで一括投資できる投資枠

成長投資枠は、年間で最大240万円まで投資可能です。

たとえば、2024年4月に一括で240万円(年間の投資枠限度)を投資したら、2024年の「成長投資枠」では、これ以上投資することができません。

しかし次の年、2025年1月になれば「成長投資枠」に240万円の枠が復活します。

また、売却するとその売却額分が復活しますが、すぐに復活するわけでなく翌年の1月まで待たなければ復活しませんので注意が必要です。

「成長投資枠」の生涯投資限度額は最大で1200万円までとなっています。

毎年、240万円を投資したとすれば、最短5年で成長投資枠の生涯投資限度額が埋まります。

注意していただきたいは「つみたて投資枠」と「成長投資枠」の両方を使って投資する場合は、「つみたて投資枠」と「成長投資枠」の合計額が新NISAの生涯投資限度額である1800万円以下でなければならないという点です。

たとえば「つみたて投資枠」に1000万円投資していた場合は、「成長投資枠」の生涯投資限度額は、800万円になります。

「成長投資枠」で購入できる商品

「成長投資枠」で購入できる商品は「つみたて投資枠」で購入できる商品に比べ、リスクが高い商品も購入することができます。

リスクが高い分、リターンも大きくなります。

成長投資枠で買うことができる商品には、以下のようなものがあります。

- 個別株(トヨタ自動車やアップルなどの企業の株)

- 投資信託(非上場・投資信託)

- ETF(上場・投資信託)

- REIT(不動産の投資信託)

など

「投資信託」や「ETF」は上述の通り、簡単に言うと「株の詰め合わせパック」です

成長投資枠まとめ

- 大金を好きなタイミングで一括投資できる(※年間最大240万円)

- 「つみたて投資枠」も併用した場合は「つみたて投資枠」「成長投資枠」の合計額が1800万円まで投資できる(※ただし「成長投資枠」の生涯投資限度額は1200万円まで)

- リスクは上がるがリターンが大きい商品も購入することができる

「つみたて投資枠」と「成長投資枠」どちらを利用すべきか

まずはおさらいです。

上述の通り、「つみたて投資枠」で買うことができる商品は次の2種類です。

- 投資信託(非上場・投資信託)

- ETF(上場・投資信託)

「つみたて投資枠」で買うことができる商品は、金融庁によって選定された比較的リスクの少ないものしかありません。

続いて、「成長投資枠」で買うことができる商品です。

- 個別株(トヨタ自動車やアップルなどの企業の株)

- 投資信託(非上場・投資信託)

- ETF(上場・投資信託)

- REIT(不動産の投資信託)

同じ投資信託でも「成長投資枠」では、「つみたて投資枠」で買うことができない商品を買うことができます。

これが「成長投資枠」を利用するメリットの1つです。

「成長投資枠」で買うことができる商品は、「つみたて投資枠」で買うことができる商品に比べ、一般的に少しリスクが高いとされていますが、その分リターンも少し大きいです。

結論

「つみたて投資枠」と「成長投資枠」どちらを利用すべきか、それはどのくらいリターンを求めるかによって変わります。

「つみたて投資枠」では高リターンを狙うことは難しいですが、リスクを極力抑えることができます。

年利5%~7%程度で十分満足という方は「つみたて投資枠」で良いと思います。

続いて「成長投資枠」です。

まず、個別株はリスクが高すぎるので避けたほうが良いです。

「つみたて投資枠」では、「オールカントリー」や「S&P500」が人気ですが、「成長投資枠」ではこれらよりも過去のパフォーマンスで良い商品があります。

少しリスクは増えますが、より良いパフォーマンスを求めてリスクある商品を購入するという選択肢もあります。

初心者の方には、だんぜん「つみたて投資枠」をお勧めします。

投資の心得

基本的に長期投資として考えます。

1年や5年程度では元本割れするリスクが十分にありますが、15年以上続けることで元本割れするリスクがほぼなくなることが過去の調査から分かっています。

一度つみたて設定をした後は、15年以上保有し続けることが最も良い運用方法です。

次に注意点です。

『どのくらい増えたかな』と気になることもあるでしょうが、資産状況を確認してはいけません。

なぜなら、当たり前ですが減っていることもあるからです。

減っていると、とても不安になります。

損を増やしたくないがために『今のうちに売っておこう』と思うようになります。

NISAは長期運用が前提で作られています。

長期運用では、下がる時期があるのが当たり前です。

「投資をしていることを忘れること」が成功の秘訣です。

新NISAの始め方

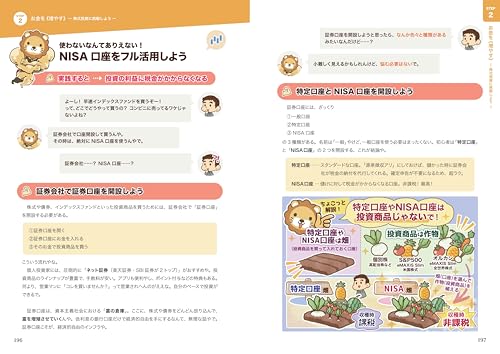

オンライン証券会社でNISA口座を開設します。

今のところ、以下が2強です。

- 楽天証券

- SBI証券

好きな方で良いでしょう。

どちらでも良い場合は、使いやすいと言われている楽天証券をお勧めします。

私も利用しています。

NISA口座を開設したら、次は「つみたて投資枠」で商品を選び、毎月の積み立て額を設定します。

最大で、月10万円まで設定できます。

あとは、資産の取り崩しを始める時期まで放置するだけです。

人気の投資信託

投資信託の中でも「インデックスファンド」一択です。

ちなみにインデックスとは「指数」のことです。

インデックスファンド

インデックスファンドとは市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託です。インデックスとは指標、ファンドとは投資信託のことで、パッシブファンドとも呼ばれます。

https://www.smbc.co.jp/kojin/toushin/gimon/purchase10/

インデックスファンドで人気なものには、以下の2つがあります。

- アメリカ株パックの「S&P500(米国株式)」

- 全世界株パックの「オールカントリー(全世界株式)」

「S&P500」ではアメリカの優良企業約500社に、「オールカントリー」では世界の優良企業約3000社の株を少しずつ買い、投資するようなイメージです。

注意点として、オールカントリーは、内訳の約 60% はアメリカ株となっています。

「S&P500」と「オールカントリー」いずれにも、有名なアメリカ企業の Microsoft や Apple、 NVIDIA、Amazon、Google などが含まれています。

もし、何を買ったら良いのか分からない場合は、「つみたて投資枠で買うことができる商品」を買っておけば良いでしょう。

比較的リスクが少ない銘柄しかありません。

保有し続けられるものを買いたい

結局、何を買えばいいのかというと、あなた自身が信じ続けられる企業や国を選べば良いです。

世界は発展し続けるんだと思ったならば「全世界株式の投資信託」を、アメリカが発展し続けると思ったなら「米国株式の投資信託」を、日本が発展し続けると思ったなら「日本株式の投資信託」を、インドが発展し続けると思ったなら「インド株式の投資信託」を。

投資をするにあたり、絶対に頭に入れておかないといけないことがあります。

それは経済不況などよる暴落です。

これは必ずどこかで来ます。オイルショックやリーマンショック、コロナショックなどが例です。

その渦中でも持ち続けられる銘柄を買うことをおすすめします。

「暴落が来ても、また絶対に上がる」と信じた銘柄だけを購入するようにしましょう。

NISAをやらないリスクも考える

新NISAは2024年1月に開始されました。

今後、NISA をやる人・やらない人で資産格差が開くと簡単に予想できます。

100万円を「預金」している場合と「投資」している場合とで考えてみましょう。

物価が上がりだしている現在において、たとえば100万円を何もせずそのまま置いておいた場合、10年後それは100万円の価値がない可能性の方が高いです。

投資し100万円を100万円以上に増やしておくことで、ようやく「現在の100万円の価値を将来でも同じ価値として維持できる」ということです。

まとめ

- NISAとは投資の非課税制度のこと、しかも無期限

- イギリスの ISA をもとに作られた

- 「つみたて投資枠」と「成長投資枠」がある

- 生涯投資限度額は 1800 万円

- 投資は長期目線(15年以上)で考える

- 投資する商品は投資信託の中でも「インデックスファンド」一択

- 成功の秘訣は投資していることを忘れること

- このインフレ時代にNISAをやらないリスクも考える

最後に

もし「投資で稼ぎたい」という気持ちが少しでもあるなら、非課税であるNISAを利用しない手はありません。